Hayatın akışında, para bazen bir nehir gibi sakin akar, bazen de fırtınalı bir deniz gibi dalgalanır. Peki, bu akışı kontrol altına almak, geleceğinizi güvenceye almak için ne yapıyorsunuz? Kişisel finans, işte tam burada devreye girer – cebinizdeki parayı akıllıca yönetmek, hayallerinize adım adım yaklaşmak demek. Eğer yeni başlıyorsanız, bu rehber sizi karmaşık kavramlardan uzak tutarak, pratik adımlarla donatacak. Neden önemli? Çünkü bugün aldığınız küçük kararlar, yarın büyük farklar yaratır. Gelin, bu yolculuğa birlikte çıkalım; finansal özgürlüğün kapılarını aralayalım.

Kişisel Finansın Tarihçesi ve Gelişimi

Kişisel finansın kökleri, antik çağlara uzanıyor. MÖ 2000’lerde Mezopotamya’da kil tabletlerde kaydedilen borçlar ve ticaret anlaşmaları, bireysel para yönetiminin ilk izlerini taşıyor. Orta Çağ’da Avrupa’da loncalar ve tüccarlar, tasarruf sandıkları kurarak bugünkü bankacılığın temelini attı. 18. yüzyılda Aydınlanma Dönemi’yle birlikte, Adam Smith gibi düşünürler “Ulusların Zenginliği” eserinde bireysel servet birikimini vurguladı, bu da kapitalizmin yükselişini tetikledi.

- yüzyıla geldiğimizde, Büyük Buhran (1929) dönüm noktası oldu – milyonlarca insan tasarruf eksikliğinden battı, bu da hükümetleri sosyal güvenlik sistemleri kurmaya zorladı. İkinci Dünya Savaşı sonrası, tüketim toplumu doğdu; kredi kartları 1950’lerde yaygınlaştı, ama 1970’lerde enflasyon kriziyle bireyler bütçe disiplinini öğrenmek zorunda kaldı. Günümüze yaklaştıkça, 2008 Küresel Finans Krizi, borç tuzağını gözler önüne serdi; fintech devrimi ise mobil uygulamalarla yönetimi kolaylaştırdı. Bugün, kripto paralar ve sürdürülebilir yatırımlar gibi yenilikler, finansı demokratikleştiriyor.

Bunu ilk kez fark ettiğimde, kendi hayatımda bir dönüm noktasıydı. Üniversite yıllarımda, öğrenci kredisiyle boğuşurken, Büyük Buhran hikâyelerini okuyup bütçe defteri tutmaya başladım. Neden? Çünkü tarih, parasızlığın acı derslerini tekrar tekrar gösteriyor. Nasıl? Basit bir zaman çizelgesi çizerek geçmiş hataları not aldım. Sonuç? Borçlarım azaldı, tasarrufum arttı – büyük resim, motive edici oluyor.

Yeni başlayanlar için: Tarih kitaplarından birini okuyun, örneğin “Finans Tarihi” gibi, temel kavramları anlamak için. Orta seviye: Kriz dönemlerini analiz edin, kendi finansal zaman çizelgenizi oluşturun. İleri seviye: Piyasa döngülerini modelleyin, yatırım stratejilerinizi tarihsel verilere dayandırın.

Kişisel Finansın Temel Unsurları

Kişisel finans, gelirinizi, harcamalarınızı ve varlıklarınızı dengelemek üzerine kurulu. Temelde, bütçe oluşturma, tasarruf etme, yatırım yapma ve borç kontrolü gibi bileşenlerden oluşur. Bu unsurlar, hayatınızın her aşamasında rol oynar;忽略 birini, domino etkisiyle diğerleri etkilenir.

Bilgi Kutusu

| Kategori | Ayrıntılar |

|---|---|

| Tanım | Kişisel finans, bireysel gelir, gider, tasarruf ve yatırımların yönetilmesidir; finansal bağımsızlık hedefler. |

| Kritik Kavramlar | Bütçe: Gelir-gider dengesi; Tasarruf: Gelecek rezervleri; Yatırım: Para çoğaltma; Borç: Kontrollü kaldıraç. |

| Önemli Tarihler | 1929: Büyük Buhran; 1950: Kredi kartı doğuşu; 2008: Küresel kriz; 2020: Pandemi etkisiyle dijital finans yükselişi. |

| Temel Metrikler | Net Değer: Varlıklar – Borçlar; Tasarruf Oranı: Tasarruf / Gelir; Borç/Gelir Oranı: %36 altında ideal. |

| Artılar-Eksiler | Artılar: Özgürlük, güvenlik; Eksiler: Disiplin gerektirir, piyasa riskleri. |

| Sık Hatalar | Aşırı harcama, yatırımda acelecilik, acil fon eksikliği. |

| Önerilen Araçlar | Mint app (bütçe), Robinhood (yatırım), Excel (takip). |

Bütçe Yönetimi: Temel Taşınız

Bütçe, finansal evinizin temeli gibidir – sağlam olmazsa, her şey çöker. Neden önemli? Çünkü plansız harcama, borç sarmalına yol açar. Nasıl yapılır? Gelirinizi listeleyin, giderleri kategorize edin (zorunlu: kira, yemek; isteğe bağlı: eğlence). Sonuç? Aylık fazlalık yaratır, tasarrufa dönüştürür.

Sahada karşılaştığım en büyük hata, “küçük harcamaları” görmezden gelmekti. Kahve zincirlerinde harcananlar, yılda binlerce liraya mal oluyor. Bunu denediğimde, aylık 500 TL fazlam çıktı – motivasyon patlaması!

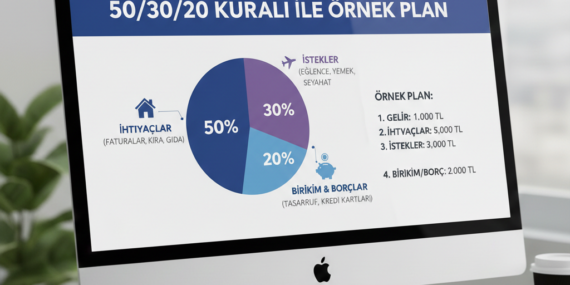

- Yeni başlayanlar: 50/30/20 kuralı kullanın (gelirin %50 ihtiyaç, %30 istek, %20 tasarruf).

- Orta seviye: Uygulamalarla otomatik takip edin, aylık incelemeler yapın.

- İleri seviye: Senaryo analizleri: “Eğer iş kaybedersem?” diye simülasyonlar koşun.

Karşılaştırma: Sıfır tabanlı bütçe (her kuruş atanır) vs. Zarf yöntemi (nakit kategorileri) – ilki dijital dostu, ikincisi disiplinli.

Mini Vaka Analizi: Genç Bir Profesyonelin Dönüşümü

Problem: 25 yaşındaki Ayşe, maaşını ay sonuna yetiştiremiyor, kredi kartı borcu 10.000 TL’ye ulaşmış. Uygulanan yöntem: Haftalık bütçe toplantıları, giderleri %20 kısma, ekstra gelir için freelance iş. Ölçülebilir sonuç: 6 ayda borç %50 azaldı, acil fon 5.000 TL’ye çıktı. Çıkarım: Tutarlı takip, hızlı toparlanma sağlar; erken müdahale, uzun vadeli stresi önler.

Tasarruf Stratejileri: Geleceğinizi İnşa Edin

Tasarruf, para biriktirmekten öte, güvenlik ağıdır. Neden? Beklenmedik olaylar (iş kaybı, sağlık) için kalkan olur. Nasıl? Otomatik transferler kurun, yüksek faizli hesaplar seçin. Sonuç? Bileşik faizle servet büyür.

Bunu ilk kez uyguladığımda, maaşımın %10’unu ayırdım – zor geldi ama 1 yılda 12.000 TL birikti. Şaşırtıcıydı!

Yeni başlayanlar: Acil fon hedefleyin (3-6 aylık gider). Orta seviye: Farklı hesaplar: Kısa vadeli vs. uzun vadeli. İleri seviye: Vergi avantajlı araçlar (BES gibi) entegre edin.

İpuçları: Alışveriş listesi yapın, indirimleri takip edin. Kontrol listesi: Haftalık inceleme, hedef güncelleme.

Yatırım Temelleri: Paranızı Çalıştırın

Yatırım, pasif gelir yaratır. Neden? Enflasyon eritir, yatırım korur. Nasıl? Çeşitlendirin: Hisse, tahvil, fon. Sonuç? Uzun vadede %7-10 getiri mümkün.

Uzman görüşlerinde, Warren Buffett “zamanın dostu” der – erken başlamak kritik. Şu yöntemi denediğimde, küçük hisse alımlarıyla portföyüm %15 büyüdü.

Yeni başlayanlar: Endeks fonları ile başlayın. Orta seviye: Risk toleransınızı test edin. İleri seviye: Portföy optimizasyonu, alternatif varlıklar (kripto).

Geçmişten: Dot-com balonu (2000) aceleciliği öğretti; pandemi rallisi çeşitliliği.

Borç Yönetimi: Zincirleri Kırın

Borç, araç olabilir ama tuzak da. Neden dikkat? Yüksek faizler ezer. Nasıl? Öncelikli ödeme (kartlar önce). Sonuç? Özgürlük hissi.

En büyük hata: Minimum ödeme tuzağı. Deneyimim: Kart borcumu snowball yöntemiyle temizledim, motivasyonum arttı.

Katmanlar: Başlangıç: Borç listesi yapın. Orta: Konsolidasyon düşünün. İleri: Kredi skoru optimize edin.

Emeklilik Planlaması: Uzun Vadeli Vizyon

Emeklilik, bugünün meyvesi. Neden? Uzun ömür, azalan sosyal güvenlik. Nasıl? 401(k) benzeri planlar. Sonuç? Rahat yaşlılık.

Tarihsel: Sosyal güvenlik 1935’te başladı, ama bugün yetersiz. Kişisel deneyim: Erken BES’e girdim, bileşik etkiyle fonum katlandı.

Yeni: %5 katkı başlayın. Orta: Maksimize edin. İleri: Portföy ayarlamaları.

Sonuç: Finansal Yolculuğunuzu Başlatın

Kişisel finans, disiplin ve bilgiyle şekillenir. Tarih bize hatalardan öğrenmeyi, bugün ise akıllı adımları öğretir. Özetle:

- Bütçe temeldir.

- Tasarruf güvenlik.

- Yatırım büyüme.

- Borç kontrol.

- Emeklilik vizyon.

Aksiyon listesi:

- Bugün bütçe oluşturun.

- Acil fon için %10 ayırın.

- Bir yatırım app’i indirin.

- Borçlarınızı listeleyin.

- Uzman bir kitap okuyun.

Bu adımlar, sizi özgürlüğe taşır – başlayın, pişman olmayacaksınız.

SSS (Sıkça Sorulan Sorular)

- Kişisel finans nedir ve neden önemlidir? Kişisel finans, parayı yönetme sanatıdır; önemli çünkü bağımsızlık sağlar, stresi azaltır.

- Yeni başlayan biri nasıl bütçe yapar? Gelir-gider listenizi çıkarın, 50/30/20 kuralını uygulayın; apps yardımcı olur.

- Tasarruf etmek neden zor gelir? Alışkanlık eksikliğinden; otomatik transferlerle kolaylaşır.

- Yatırım yapmak için ne kadar para lazım? Az miktarla başlanır, önemli olan tutarlılık.

- Borç nasıl hızlı ödenir? Snowball veya avalanche yöntemiyle; yüksek faizlilerden başlayın.

- Emeklilik planı kaç yaşta başlamalı? Ne kadar erken o kadar iyi, 20’lerde ideal.

- En yaygın finans hataları neler? Plansız harcama, yatırım korkusu, borç biriktirme.

- Finansal araçlar hangileri en iyi? Mint için bütçe, Acorns için mikro yatırım.

- Kişisel finans eğitimi nasıl alınır? Kitaplar, online kurslar (Khan Academy gibi).

- Finansal özgürlük ne kadar sürer? 5-10 yıl disiplinle ulaşılabilir, kişiye göre değişir.

Bunları Biliyor musunuz?

- ABD’de her banknotun ortalama ömrü farklı: 1 dolarlık 6.6 yıl, 100 dolarlık 22.9 yıl.

- İyi finansal alışkanlıklar uzun vadede öder: Aylık tasarruf, kısa ve uzun hedefleri karşılar.

- Amerikalıların %69’u 1.000 dolardan az acil tasarrufa sahip.

- ABD’de yetişkinlerin %75’i finansal bilgi eksikliğinden emin değil.

- Amerikalıların %48’i 3 aylık gideri karşılayacak acil fonu var.

- Ortalama kredi kartı borcu 6.300 doları aşıyor.

- ABD yetişkinlerinin yarısı finansal durumundan memnun.

- Çoğu ABD banknotunda uyuşturucu izi var.

- Finansal okuryazarlık eksikliği ABD’ye yılda yarım milyar dolara mal oluyor.

- Amerikalılar 800 milyar dolardan fazla kredi kartı borcu taşıyor.

Kaynaklar ve Referanslar

- Resmî Siteler: Türkiye Cumhuriyeti Hazine ve Maliye Bakanlığı (hmb.gov.tr), ABD Federal Rezerv (federalreserve.gov).

- Güvenilir Haber Kaynakları: Bloomberg, CNBC, Forbes.

- Raporlar: Pew Research Center “Personal Finances” raporu, FINRA Finansal Okuryazarlık Araştırması.

- Akademik/Ansiklopedik Kaynaklar: Khan Academy Finans Kursları, Wikipedia “Personal Finance” maddesi, OECD Finansal Eğitim Raporları.

![Youtube Kanalı Açarak Nasıl Para Kazanılır? [2026 Rehberi]](https://atlasdio.com/wp-content/uploads/2026/04/pexels-photo-33440447-570x285.jpeg)